1月汽车产销同环比降幅超三成,新能源市占率24.7%

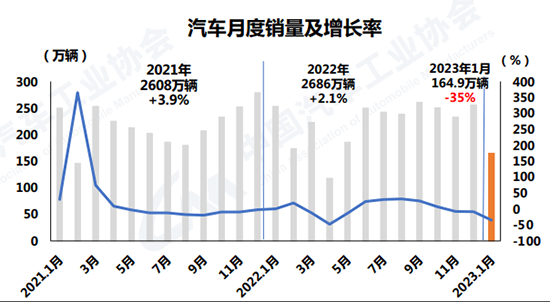

1月,国内汽车产销分别为159.4万辆和164.9万辆,同环比降幅均在30%以上。中汽协方面表示,受春节假期及部分消费需求提前透支影响,叠加传统燃油车购置税优惠和新能源汽车补贴政策退出,汽车产销同环比均呈现两位数下滑。

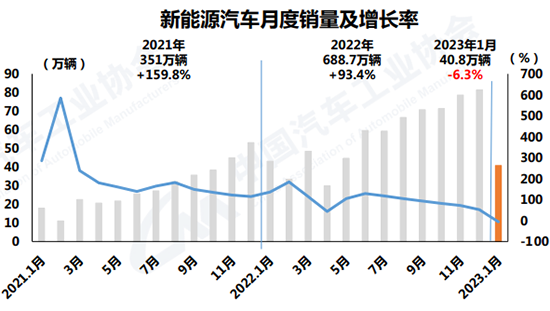

其中,新能源汽车产销分别达到42.5万辆和40.8万辆,市场占有率达到24.7%。中汽协方面认为,这是由于新能源汽车补贴政策退坡,同时叠加市场价格波动明显等因素带来的影响。

2月10日,中国汽车工业协会(以下简称“中汽协”)发布数据显示,1月国内汽车产销分别为159.4万辆和164.9万辆,环比分别下降33.1%和35.5%,同比分别下降34.3%和35%。与2022年春节月2月份相比,汽车产销量分别下降12.1%和5.1%。

中汽协方面表示,受传统燃油车购置税优惠政策和新能源汽车补贴等政策退出、年末厂家冲量效应,同时叠加今年春节假期提前至1月,企业生产经营时间减少等因素影响,消费者提前透支需求,汽车产销同环比均呈现两位数的下降。

具体到乘用车方面,1月产销分别完成139.7万辆和146.9万辆,环比分别下降34.3%和35.2%,同比均下降32.9%。在乘用车主要品种中,四大类车型销量同环比均呈现明显下降,其中交叉型乘用车降幅更为显著,同比下降62.4%。

传统燃油乘用车受到影响更为明显,1月国内销量90.4万辆,比上年同期减少73.2万辆,同比下降44.8%。目前,传统燃油乘用车销量仍主要集中在A级,累计销量62.3万辆,同比下降39.1%。此外,A00级燃油车同比呈现快速萎缩的发展特征,降速接近1倍;A0级和B级燃油车同比下降超过40%。

1月,国内生产的高端品牌乘用车销量完成28.4万辆,同比下降26.7%,高于乘用车增速6.2个百分点,占销售总量的19.3%。数据显示,传统能源乘用车中,30-35万、50万以上同比呈现正增长。

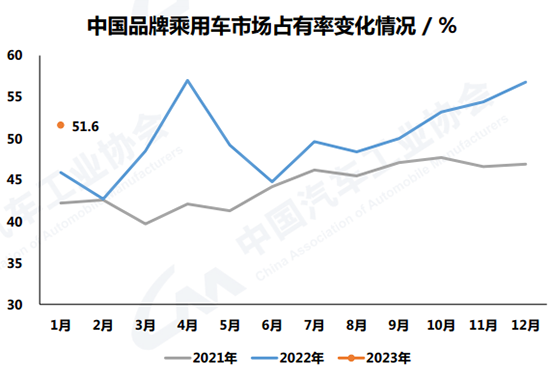

尽管乘用车市场整体表现式微,但中国品牌的市场份额仍超过半数。1月,中国品牌乘用车共销售75.8万辆,环比下降41.1%,同比下降24.8%,占乘用车销售总量的51.6%,占有率较上月减少5.2个百分点,比上年同期提升5.6个百分点。作为对比,五大外国品牌销量环比、同比均呈两位数下降。

1月,国内汽车销量排名前十位的企业集团销量合计为116.5万辆,同比下降41.7%,占汽车销售总量的86.4%,低于上年同期0.3个百分点。在国产汽车国内销量排名前十位企业中,除了比亚迪的销量同比增速实现正增长,其他企业呈不同程度下降。

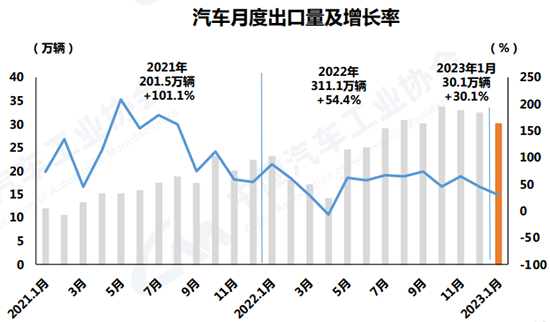

汽车出口则是为数不多的亮点。1月,汽车企业出口30.1万辆,环比下降7.1%,同比增长30.1%。分车型看,乘用车出口25万辆,环比下降8.9%,同比增长35.6%;商用车出口5万辆,环比增长3.5%,同比增长8.1%。新能源汽车出口8.3万辆,环比增长1.1%,同比增长48.2%。

在整车出口的前十位企业中,上汽出口量最大为6.9万辆,同比增长25.7%,占总出口量的22.8%。与去年同期相比,比亚迪出口增速最为显著,出口达1.2万辆,同比增长24.1倍;其次,奇瑞出口5.2万辆,同比增长95.2%;北汽出口1.1万辆,同比增长25.8%。

值得一提的是,1月,新能源汽车产销分别达到42.5万辆和40.8万辆, 环比分别下降46.6%和49.9%,同比分别下降6.9%和6.3%,市场占有率达到24.7%。中汽协方面表示,这是由于新能源汽车补贴政策退坡,同时叠加市场价格波动明显等因素带来的影响。

与上月相比,新能源汽车三大类品种产销均呈明显下降,其中燃料电池汽车降幅更为明显;与上年同期相比,插电式混合动力汽车产销呈较快增长,其余两类品种产销呈不同程度下降。

具体到车型方面,新能源乘用车结束了去年各级别市场均衡发展的良好态势。A级、B级、C级同比呈现正增长,其中B级涨幅最大;反观A00级和A0级同比则出现下降。目前新能源车销量仍主要集中在A级,累计销量15万辆,同比增长15.5%。

展望一季度,中汽协方面表示,我国汽车工业稳增长任务依然十分艰巨,国内有效需求不足致使汽车消费恢复还比较滞后,需要政策持续提振。不过,各政府主管部门近期均表示将继续稳定和扩大汽车消费,同时多地陆续出台促进汽车消费和鼓励新能源汽车发展政策,加之节后各地大规模基建工程陆续开工,将为汽车市场平稳发展注入信心。